※本記事にはアフィリエイト広告が含まれています。また、お金に関する内容は私個人の経験と考えであり、同じ方法を勧めるものではありません。

「薬剤師になって給料は増えたのに、なぜか毎月お金が残らない」——そんな悩み、ありませんか。

私も社会人になりたての頃は、手取りはそこそこあるのに、気づくと口座が寂しい…という月がありました。でも家計を見直してからは、奨学金を毎月約4万円返しながら、NISAも積み立てられるようになりました。

この記事では、薬剤師2年目・一人暮らしの私が実際にやっている家計管理を、リアルな数字とあわせて紹介します。大事なのは「我慢」ではなく「優先順位づけ」です。

こんな悩みがある方向けの記事です。

- 給料は入るのに、お金が残らない

- 奨学金返済・一人暮らし・NISAをどう両立すればいいかわからない

- 何から見直せばいいかわからない

この記事を読むとわかること:

- ✅ 支出を「見える化」する方法(マネーフォワードME)

- ✅ 私の毎月の家計のリアル

- ✅ 最初に見直すべき固定費

- ✅ 奨学金返済とNISAを両立する考え方

- ✅ 節約しすぎないためのライン

結論からいうと、家計管理のコツは「固定費を整えて、生活費・奨学金返済・急な出費への備えを確保し、そのうえで無理のない範囲のNISA積立を自動化する」こと。我慢ではなく仕組み化なら、続けやすくなります。

目次

- はじめに:薬剤師は給料が入ってもお金が残らない?

- まずは自分の支出を見える化する

- 私の毎月の家計を公開

- 最初に見直すべき固定費

- 奨学金返済とNISAを両立する家計の考え方

- 私がやっている節約・家計管理

- 節約しすぎないために意識していること

- よくある質問

- まとめ

はじめに:薬剤師は給料が入ってもお金が残らない?

薬剤師は「高給取り」のイメージがありますが、新卒〜若手の手取りは思ったほど多くありません。さらに奨学金の返済が重なると、「気づいたらお金が残っていない」という状態になりがちです。

お金が残らない原因を探すためには、まず「何にいくら使っているか」を確認することが大切です。まずは支出の見える化から始めましょう。

まずは自分の支出を見える化する

家計簿をつける理由

家計管理の第一歩は、家計簿をつけることです。理由はシンプルで、「自分が何にどのくらい使っているか」を知らないと、何も改善できないからです。

実際に記録してみると、「私ってこんなことにお金を使ってたの?」と驚くことがよくあります。その気づきこそが、家計管理のスタートです。

マネーフォワードMEを使っている理由

私は家計管理にマネーフォワードMEというアプリを使っています。手入力が続かない私でも続けられているのは、自動化できるからです。

- 銀行・クレジットカードを連携すると、支払いが自動で反映される

- 資産の増減が一目でわかる

- 支出をカテゴリ分けできる

たとえば、あるスーパーの支払いを一度「食費」に設定すれば、次回以降も自動で食費に分類されます。使えば使うほど手間が減っていくのが便利です。

ざっくりでも支出を把握すればOK

1円単位で完璧に管理する必要はありません。「食費はだいたい月2万円くらい」とざっくり把握できれば十分です。完璧を目指すと続かないので、まずは大まかな全体像をつかみましょう。

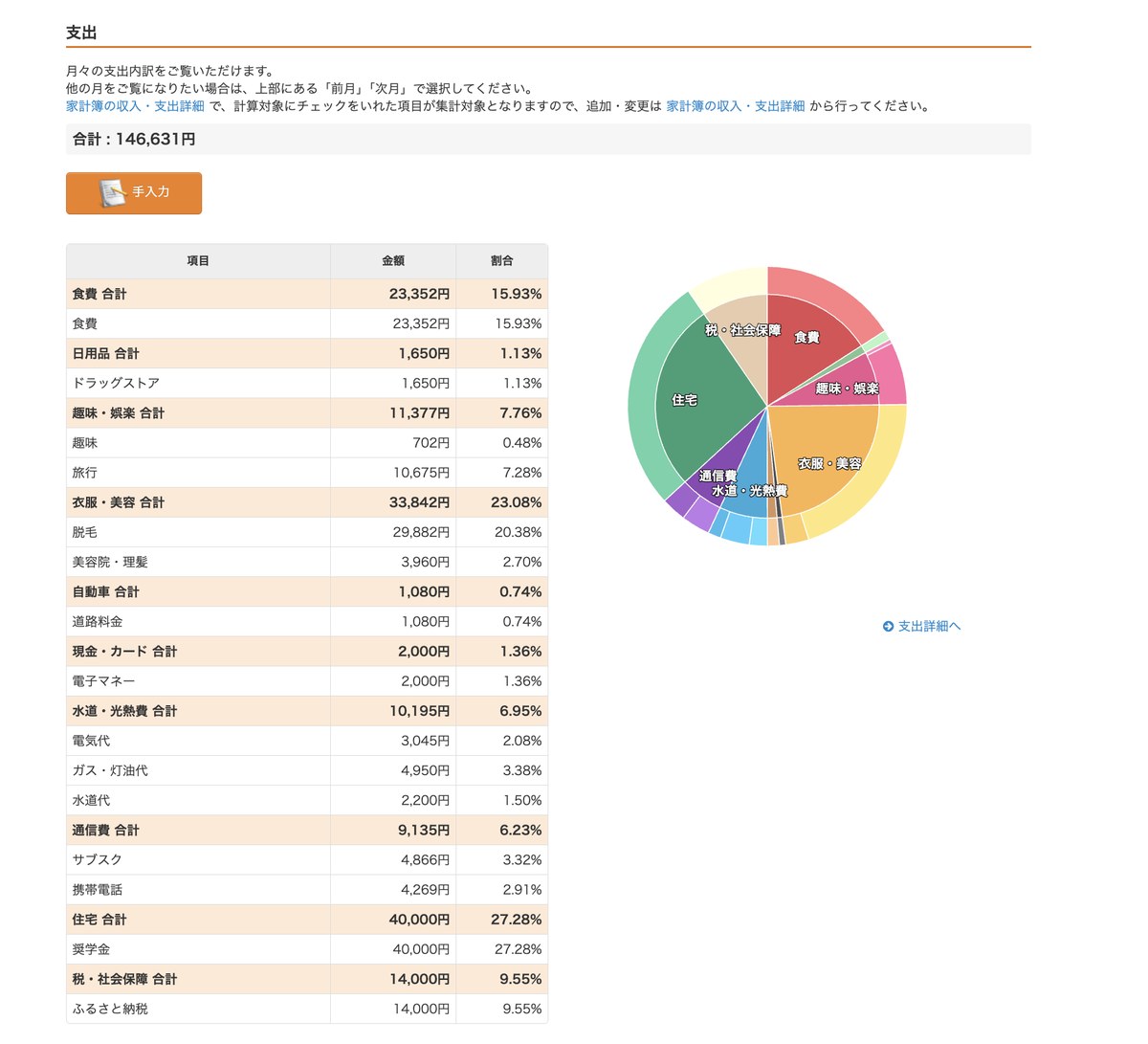

私の毎月の家計を公開

参考までに、私(薬剤師2年目・一人暮らし)の毎月の家計を公開します。あくまで「私の場合」なので、同じ金額にする必要はまったくありません。

収入

手取りは残業込みで月28〜30万円です(残業なしの月は23〜25万円ほど)。残業は毎月15〜20時間ほどで、残業代は月5万円くらいです。

なお、この手取り28〜30万円は、家賃14,000円が給与から天引きされた後に口座へ入る金額です。そのため、口座に入った後の支出を計算するときは、家賃をもう一度差し引いていません。

通常月の家計まとめ

| 項目 | 金額 | 補足 |

|---|---|---|

| 口座への入金額 | 28〜30万円 | 家賃天引き後の手取り |

| 家賃 | 14,000円 | 会社が8割負担・給与天引き済み(参考として記載) |

| 通信費・サブスク | 約7,000円 | 楽天モバイル+音楽・動画のサブスク |

| 光熱費 | 約15,000円 | 水道・ガス・電気。冬は上がりやすい |

| 食費 | 約20,000円 | 自炊メイン |

| 日用品 | 約5,000円 | 消耗品など |

| 交際費 | 平均40,000円 | 必要経費と考えて削りすぎない |

| 奨学金返済 | 約40,000円 | 借入総額720万円 |

| プレゼント・脱毛・買い物など | 月40,000円ほどの月も | 使うところは無理に削らない |

| NISA積立(資産への振り替え) | 80,000円 | 支出ではなく「資産に移すお金」。証券口座への振替のため家計簿アプリの支出には出ない |

支出は月によって変動するため、「毎月いくら残る」と決まっているわけではありません。私も、使う月と使わない月でかなり差があります。

奨学金返済

奨学金は毎月約40,000円を返済しています。借入総額は720万円。これは固定の「先に引かれるお金」として最優先で確保しています。

NISA積立

NISAは月65,000円を積み立てていましたが、基本給が少し上がったため、2026年7月から月80,000円に増やしています。生活費・奨学金返済・急な出費に備える現金を確保したうえで、無理のない金額を自動積立にしています。なお、NISAの積立は証券口座への振替(お金の移動)という扱いになるため、家賃と同じく家計簿アプリの支出一覧には出てきません。

収入と生活費のより詳しい内訳は薬剤師2年目の手取り・生活費の記事でも公開しています。

薬剤師1〜2年目が最初に見直すべき固定費

家計改善で効果が出やすいのは、毎月かかる「固定費」の見直しです。一度見直せば、効果が続きやすいのも特徴です。

家賃

家賃は支出の中でも特に大きい項目です。薬剤師の勤務先によっては、家賃補助や住宅手当が用意されています。就職・転職時にはぜひ確認したいポイントです。私は会社の補助のおかげで自己負担が月14,000円に抑えられています(給与から天引きされるため、家計簿アプリの支出一覧には出てきません)。すでに住んでいる場合も、更新時に家賃の交渉ができることがあります。

通信費

利用状況によっては、格安SIMや楽天モバイルなどへの乗り換えで通信費を下げられる場合があります。私は楽天モバイルで月4,300円ほどです(楽天ポイントで支払える月はもう少し安くなります)。サブスクを合わせても、通信まわりは月7,000円ほどに収まっています。固定費の中でも、いちばん手軽に下げやすい項目です。

サブスク

動画・音楽・アプリなど、使っていないサブスクは意外と残っているものです。マネーフォワードMEで毎月の引き落としを見ると、「これ使ってないな」というものが見つかります。不要なものは解約しましょう。

保険

日本の公的医療保険には、1か月の医療費の自己負担が所得などに応じた上限を超えた場合に、超過分が支給される高額療養費制度があります。

ただし、差額ベッド代や入院中の食事代、働けない期間の収入減など、すべての負担を公的保険で補えるわけではありません。民間保険が必要かどうかは、貯蓄額や扶養家族、勤務先の保障などを確認して判断することが大切です。

制度の内容は変更される可能性があるため、最新情報は厚生労働省の公式ページをご確認ください。

参考:厚生労働省 高額療養費制度

車

車は維持費(保険・税金・駐車場・ガソリン)がかかります。生活に必要なら別ですが、見栄で買うのはおすすめしません。都市部で電車移動が中心なら、持たない選択も十分アリです。

奨学金返済とNISAを両立する家計の考え方

返済額を先に固定する

奨学金の返済は、給料が入ったら真っ先に確保する固定費として扱います。返済を後回しにすると滞納のリスクがあるので、ここは最優先です。

生活費と「備えの現金」を確保してから積み立てる

給料が入ったら、まず家賃や食費などの生活費、奨学金返済、急な出費に備える現金を確保します。そのうえで、無理のない金額をNISAで自動積立しています。

NISAは生活を苦しくしてまで続けるものではありません。赤字になる月が続いたり、急な出費に対応できなかったりする場合は、積立額を下げることも必要です。

NISAは無理ない金額で自動化する

NISAは「無理のない金額」で、クレカ積立などを使って自動化します。自動にしておくと、意志の力に頼らず続けやすくなります。金額は生活に余裕がある範囲で決めてください。

NISAの具体的な始め方は薬剤師のNISAの始め方の記事、奨学金との両立は奨学金返済中でもNISAを始めていい?の記事で詳しく解説しています。

NISA貧乏にならない

投資に回しすぎて生活が苦しくなる「NISA貧乏」は本末転倒です。生活が苦しいと感じたら、すぐにNISAの積立額を下げて構いません。続けられることが何より大切です。

私がやっている節約・家計管理

買い物は週1回にする

買い物の回数が増えるほど、「ついで買い」で余計な出費が増えます。私は買い物を週1回にまとめ、必要なものをリスト化して買うようにしています。これだけで無駄遣いがかなり減りました。

なるべく自炊する

自炊は節約効果が大きいだけでなく、健康への投資にもなります。外食やコンビニ中心だと食費も栄養も偏りがちです。ちなみに料理ができると、節約になるうえにモテます(笑)。一石二鳥どころではありません。

いらないものはメルカリで売る

使わなくなったものは捨てる前にメルカリで売るようにしています。臨時収入になりますし、その売上金で欲しいものを買えば、家計を圧迫せずに買い物を楽しめます。部屋も片付くので一石二鳥です。

健康にもお金をかける

節約ばかり考えがちですが、健康への投資も大事です。筋トレや運動、規則正しい食事にお金や時間をかけるのは、長い目で見ると節約になります。

薬剤師として日々感じるのですが、高血圧や糖尿病などの生活習慣病になると、薬代が継続的にかかります。病気やけがをすると医療費だけでなく、働けない期間の収入減もあります。健康を保つこと自体が、立派な家計管理だと思っています。

節約しすぎないために意識していること

交際費は必要経費と考える

交際費を削りすぎると、人付き合いが減って人生の満足度が下がります。私は交際費を「必要経費」と考えて、無理に削っていません。お金は使うためにあるものでもあります。

プレゼントや自己投資は削りすぎない

大切な人へのプレゼントや、自分のスキル・健康への自己投資は、未来につながるお金です。ここを我慢しすぎると、節約が苦しいだけのものになってしまいます。

まずは「毎月赤字にしない」ことから

家計管理のゴールは「1円も使わないこと」ではありません。毎月赤字にならない状態を作ることが、家計改善の第一段階です。完璧を目指さず、続けられる範囲でゆるく管理していきましょう。

よくある質問(FAQ)

Q. 薬剤師なのにお金が残らないのはなぜですか?

A. 原因を探す第一歩として、家計簿アプリで「何にいくら使っているか」を見える化するのがおすすめです。支出が見えると、改善できるポイントが見つけやすくなります。

Q. 家計簿が続きません。どうすればいいですか?

A. マネーフォワードMEなどのアプリで、銀行やカードを連携して自動化するのがおすすめです。手入力を減らせば、ズボラでも続けやすくなります。

Q. 奨学金を返しながらNISAもできますか?

A. 毎月の家計が黒字で、急な出費に備える現金を確保できている場合は、余裕資金の範囲で両立する選択肢があります。返済を滞らせたり、生活が苦しくなったりしない金額に設定することが大切です。

Q. 最初にどの固定費を見直せばいいですか?

A. 効果が出やすいのは家賃・通信費・サブスク・保険です。特に通信プランの見直しと不要サブスクの解約は、取り組みやすい項目です。

Q. 節約はどこまでやればいいですか?

A. まずは毎月赤字にならない状態を作ることが第一段階です。交際費や自己投資まで削ると苦しくなるので、削りすぎないことも大切です。

この記事のまとめ

この記事のまとめです。

- ✅ 家計管理は「我慢」ではなく「優先順位づけ」。まず支出を見える化する

- ✅ マネーフォワードMEで自動化すると、ズボラでも続けやすい

- ✅ 固定費(家賃・通信費・サブスク・保険・車)の見直しは効果が出やすい

- ✅ 生活費・奨学金返済・急な出費への備えを確保し、余裕資金でNISAを積み立てる

- ✅ 交際費・自己投資・健康は削りすぎない。まずは毎月赤字にしないことが第一段階

⚠️ 免責:本記事の家計の数字は「私の場合」であり、同じ金額や方法を勧めるものではありません。投資には元本割れのリスクがあり、最終的な判断はご自身の責任でお願いします。詳しくは免責事項もご確認ください。

あわせて読みたい:NISAの始め方/オルカン積立の実績/薬剤師2年目の手取り全公開。お金は、整えれば「我慢」しなくても貯まります。一緒にコツコツいきましょう!

この記事が参考になったら、ぜひXをフォローしてください(@yakugakulabo)。

コメント